Metodología simple para implementar un control financiero efectivo que te ayudará a pagar tus gastos al final del mes sin estrés y a cimentar una tendencia de ingresos alcista desde tu inicio.

El contenido es útil para cualquier profesión u oficio. ¿Ya tienes cierta antigüedad prestando tus servicios y quieres que te soliciten más trabajos? Inscríbete a mi curso gratis y aprenderás de manera práctica cómo captar clientes de alto potencial y a convertirte en un freelance rico.

Tabla de contenidos

Generas riqueza real y duradera hasta que aprendes a manejar tu dinero de manera metódica. Las excepciones a lo anterior, son sólo eso, escurridizas excepciones.

Alberto Molina

Introducción

Tu pasión y tu calidad profesional no son suficientes para convertirte en el freelance que todos quieren contratar. También vas a necesitar tener una situación financiera holgada que te permita desempeñarte con tranquilidad mental en todo momento, confiado de poder pagar tus facturas a tiempo y hacer frente a gastos imprevistos.

Alcanzar y mantener ese nivel será retador porque además de tener que administrar tus gastos apropiadamente, te espera el desafío de percibir ingresos variables. Esta última condición es el aspecto más delicado y el que toma más tiempo dominar, especialmente si solo tienes experiencia con ingresos fijos.

Además, debes tener presente que, la inexperiencia y/o negligencia en el manejo financiero es la causa principal de fracaso de los nuevos profesionales independientes, solopreneurs y emprendedores. Respecto a los primeros, las estadísticas más recientes señalan que: 7 de cada 10 freelances tienen problemas de dinero de forma regular; y 5 de cada 10 freelances principiantes regresan a buscar empleo después de 6 meses de haber iniciado operaciones.

Esta información no es para alarmarte o desmotivarte, todo lo contrario; quiero que te incite a implementar un control financiero efectivo que te blinde de malgastar, de dañar tu flujo de efectivo, de endeudarte y de limitar tu rentabilidad. Esta guía te brinda el beneficio de aprender a hacerlo por ti mismo de manera simple y práctica.

Con un manejo sistemático de tus finanzas personales y de profesión te evitarás el estrés innecesario causado por problemas de dinero; podrás enfocarte únicamente en hacer bien lo que haces para ser conocido por tu velocidad y confiabilidad, lo cual permitirá un rápido posicionamiento de tus servicios en el mercado.

Aunque no tengas antecedentes académicos administrativos, financieros o contables, te garantizo que en esta publicación encontrarás el conocimiento y las acciones a realizar para ser rentable y no caer en insolvencia. Empezaré por compartirte el atributo más importante que necesitas adoptar y cultivar desde tu arranque.

Autorregulación

El freelance contemporáneo está motivado por la posibilidad de ganar más dinero que en un empleo regular y además por disfrutar de condiciones de libertad en horarios, lugar de trabajo, atuendo, elección de proyectos y clientes.

Sin embargo, muy pocos están acostumbrados y entrenados para desempeñarse con eficacia en un ambiente y condiciones tan libres. La mayoría pasa de largo la necesidad de aprender a autorregularse, es decir, a determinar las reglas que pongan en orden y delimiten su gestión operativa de cada día, con el fin de hacer sus tareas hasta la conclusión, cumplir a tiempo sus compromisos, minimizar sus niveles de estrés y ser rentables.

Si reconoces la importancia de desempeñar tu profesión en armonía, con un enfoque de rentabilidad creciente y de permanencia longeva en el mercado; entonces, debes regular las siguientes gestiones:

Gestión del tiempo

Establece tus horarios de trabajo y define tus descansos. Haz ajustes según tus experiencias, encuentra la jornada laboral con la que te sientas más motivado, creativo; y seas más productivo.

Leer más: Cómo ganar más dinero y más tiempo libre siendo freelance

Punto clave: Trata en la medida de lo posible evitar ser arriesgado con los tiempos que establezcas para entregar tus trabajos; por ningún motivo claudiques a la tentación de aceptar plazos inalcanzables de entrega de servicios por la presión de tus clientes, ninguno de ellos va a apreciar tus buenas intenciones y esfuerzos por complacerlos, si al final incumples con la fecha y el horario acordado. En todos los casos terminarás con un cliente insatisfecho y estarás influyendo negativamente en tu reputación, tu activo número uno.

Gestión de actividades

Esta gestión está estrechamente enlazada con la primera. Para ser impecable en tiempo y forma con los compromisos que haces con tus clientes y con todas las personas en tu esfera de negocios; debes trabajar con un calendario de actividades donde programes absolutamente todo lo relacionado con tu negocio: Atención a citas, envío de cotizaciones, ejecución de pagos, procesar la cobranza, desarrollo de cada proyecto y fechas de entrega de servicios sin errores ni omisiones. El calendario debe estar apoyado por aplicaciones de alertas y recordatorios.

Punto clave: No dejes nada a la deriva, ni confíes en tu memoria. Toma nota de todo y guarda la información de manera sistemática en dispositivos, archivos y aplicaciones, elígelos de acuerdo a los criterios de conveniencia y accesibilidad. Además, toda tu información debe estar respaldada en un servicio de alojamiento en la nube.

Gestión financiera

Comienza por separar tus finanzas personales y las finanzas de profesión. Implementa un control financiero efectivo como el que te propongo en los siguientes apartados. Pero antes de comenzar, debes cuestionar y deshacerte de algunas creencias y condicionamientos respecto al dinero.

Dinero: Creencias y condicionamientos

Es imperativo que en este apartado sea concreto y categórico; con el fin de comenzar con el pie derecho y avanzar con paso firme debes erradicar todas las ideas y limitaciones que te han impedido hasta hoy poner atención y orden al manejo de tu dinero. Esto es aún más serio si eres de los que sufren de constantes rachas de inestabilidad económica.

Aunque puedan ser descritas de mil formas, la esencia de esas creencias y condicionamientos son las siguientes:

- Manejo mi dinero de manera intuitiva, mi situación no es tan grave como para enredarme con seguir una metodología.

- Aún soy joven, no necesito ser previsor.

- Gasto según mis motivaciones de compra, no en relación a mi nivel de ingresos.

- Conozco mis acumulados de gastos hasta que veo mis estados de cuenta de débito y/o crédito.

- Soy impulsivo y no me estresa si me financio con mi tarjeta de crédito, especialmente si tomo ventaja de descuentos y promociones. Mi lema es: ¡Hazlo, solo se vive una vez!

- Soy optimista, siempre espero un golpe de suerte acompañado de una entrada de dinero extra, con la cual podré liquidar mis deudas o al menos disminuirlas.

- Se puede ahorrar solo cuando te sobra dinero.

- Los ahorros sirven para cubrir gastos imprevistos o para comprar cosas de mi lista de deseos.

Cuando tus decisiones y acciones se derivan de ese marco de pensamientos no hay nada por hacer para mejorar una situación financiera o para iniciar con éxito un emprendimiento. En casi todos los casos se tiene que pasar por una experiencia extrema de escasez de dinero o de quiebra, acompañada de un dolor emocional intenso que le provoque una actualización de software al marco mental.

Tómate un tiempo para reflexionar sobre esto, haz una lista de tus pensamientos más dominantes que forman tu sistema de creencias respecto al dinero; con honestidad, anota las consecuencias negativas de tus acciones derivadas de ellos; por último, compara el valor de tus bienes versus tus deudas actuales. Ten a mano este ejercicio durante el resto de la lectura y considera hacer ajustes en tu sistema de creencias mientras vas absorbiendo la información de los siguientes apartados.

Ingresos variables: El desafío invisible

Si solo pudieras tomar una cosa de valor de esta lectura sería el tener claro que el binomio de tu éxito se compone de:

Dominio de tus ingresos variables + entregar servicios de primera clase

Sin la capacidad para manifestar esos dos términos es casi imposible lograr las utilidades y objetivos que te has planteado. El concepto ingreso variable no suena nada retador, sin embargo, en la práctica es uno de los aspectos financieros más difíciles de entender y tratar. Los ingresos variables implican altibajos y gran incertidumbre, por ello deben gestionarse con disciplina y sentido de previsión.

Tus ingresos determinan tu capacidad de pago de gastos y deudas. Si decides mantenerte en un estado económico de solvencia, debes conservar tus gastos iguales o menores a tus ingresos. En un esquema de ingresos fijos es muy simple, con un supuesto salario fijo de $50,000 MXN te ajustas a gastos no superiores a ese monto, sabes que ese es tu límite, no tienes margen para especular con el aumento de alguno de tus conceptos de gastos que atente en aumentar el acumulado a final de mes por encima de tu ingreso fijo.

¿Qué pasa cuando un freelance principiante se sumerge en su emprendimiento?

Se trepa en la montaña rusa de los ingresos y comienza un festival de emociones. Vivirás la excitación de las semanas con las subidas empinadas de buenos ingresos; perderás el sueño por la angustia de alguna caída estrepitosa en ventas, acompañada de semanas sin ingresos y tomarás respiro en los tramos planos, donde los ingresos se mantengan relativamente estables.

¿Ya te viste mareado y con nauseas después de un par de vueltas? La realidad es que muy pocos pueden tolerar el bucle de agobio y euforia, consecuencia de la inestabilidad de los ingresos.

Ahora te preguntarás ¿Existe una mejor manera de hacerlo? ¿Cómo determinas tu capacidad de gasto en estas condiciones? ¿Cuál es la manera más eficiente de coexistir en armonía con la intermitencia de los ingresos? Te daré respuesta con tus propios números.

Afectación de los gastos mensuales en el presupuesto de ingresos

Primero, antes de comenzar a prestar tus servicios de manera independiente debes saber con precisión el monto total de tus gastos mensuales o el monto al que te puedes ajustar. Con un criterio moderado elabora una lista de tus gastos fijos y variables. Debes incluir absolutamente todos tus gastos, los fijos y variables de la siguiente manera:

- Gastos fijos de monto fijo: Renta de vivienda, servicios de internet o telefonía, servicios de streaming, pago de préstamos y créditos, servicio alojamiento de archivos, clases, membresías mensuales, etc.

- Gastos fijos de monto estimado: Comida, provisiones, electricidad, agua, gas, gasolina, etc.

- Gastos fijos de monto promedio: Seguros pagados en anualidades, membresías anuales, etc.

- Gastos variables estimados: Honorarios médicos, medicinas, hospitales, reparaciones de auto o del hogar, placer y ocio. Debes buscar datos del año anterior, lo más importante aquí es la consideración de estos gastos en la lista, no la exactitud de los montos estimados.

El resultado de tu suma total representa la cantidad mínima que debes aspirar alcanzar con tus ingresos mensuales.

¿Cuál es tu primera impresión al ver esa cantidad como primer objetivo de ingresos mensuales? ¿Te parece factible? Este momento es crucial para ti, especialmente si la cifra parece muy retadora de inicio; se recomienda que hagas una pausa para analizar en que conceptos puedes hacer reducciones desde ahora o tenerlos bien identificados, si se da el caso en el que tus ingresos no lleguen al primer objetivo.

Apuesto a que encontrarás oportunidades de reducción en los gastos variables estimados, incluso, en ciertas ocasiones es posible eliminar algún gasto fijo innecesario o disminuir el monto. Cualquier reducción que puedas lograr una vez que tienes clasificados tus gastos será importante, ya que te quitará un poco de presión al saber que tu meta mínima de ingresos es razonable y que no estás desperdiciando tu dinero.

Segundo, te sugiero contar con un monto de reserva que cubra tus gastos mensuales de 4 a 6 meses, tiempo razonable para establecerte y captar clientes. Esta reserva puedes considerarla como parte de tu inversión inicial donde incluyes los costos y gastos por lanzamiento como website, dominio, hosting, diseño, campaña de marketing digital, etc.

Sin la reserva para gastos, será difícil despegar salvo que ya tengas clientes contratados. Es importante que inicies operaciones sin presiones financieras, precipitarte a comenzar sin la reserva sería una muestra de inmadurez en negocios, estarías tomando un atajo por un callejón sin salida.

Tercero, hay muchas posturas sobre como presupuestar los ingresos, pero en tu caso particular es muy difícil determinar un estimado de ingresos mensuales sin ningún antecedente histórico. Por el momento, considera que tu objetivo inicial de ingreso mensual es el monto de tu presupuesto de gasto mensual, al menos por los primeros 12 meses.

Definido lo anterior, ya estás listo para enfocarte en los ingresos, te mostraré como construyes tu tendencia de ingresos y cómo afectará tu capacidad de pago de gastos en el futuro.

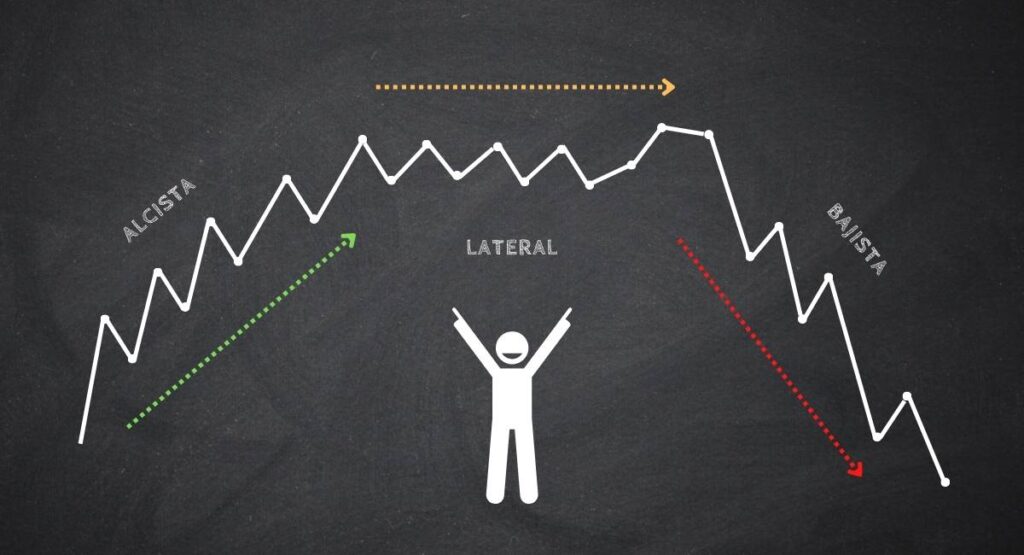

Tendencia de ingresos

En esta fase de inicio, el primer paso es ir registrando tus ingresos mensuales y ver como se desenvuelve la tendencia de tus ingresos (TI) el primer año.

Independientemente del sector en el que te desempeñes, durante este primer periodo de reconocimiento verás como navegas el ciclo económico local y mundial. Al mes 12, tendrás datos suficientes para determinar tus temporadas o meses favorables y desfavorables; solo hasta alcanzado este punto tendrás los fundamentos para soportar expectativas de ingresos congruentes con la realidad, antes cualquier estimación o expectativa es 100% especulación.

La TI debe ser elaborada con datos exactos, para eso es importante que tengas un registro de ingresos impecable. La lectura de la curva es simple, verás canales alcistas, bajistas o laterales.

El seguimiento y análisis de tu TI tiene como principal objetivo que identifiques los canales laterales y bajistas para que puedas hacer ajustes a tiempo y provocar el cambio a una tendencia de alza gradual con pequeños canales laterales, es decir, el ideal es trabajar por una tendencia alcista óptima.

Los elementos primordiales a tener en consideración para revertir tendencias negativas o de estancamiento son:

- Precios competitivos

- Calidad y diferenciación en el servicio

- Diversificación de tus servicios

- Campañas de marketing

- Programa de clientes referidos

Tu TI reflejará en cada momento los cambios en tu proceso de crecimiento, sin embargo, necesitas un concepto adicional para tener certeza de tu verdadera capacidad de pago de gastos y de tu potencial de enriquecimiento. Enseguida descubrirás lo que a mi juicio es el gran talón de Aquiles de los freelances en el aspecto financiero.

Ingreso mensual promedio

La segunda parte del ejercicio consiste en conocer el ingreso mensual promedio (IMP), este es el número fundamental para establecer el plan financiero que te permita crecer sin dificultades de dinero. El plan en papel es simple, debes ajustar tus gastos totales por debajo de tu IMP. Esta es la mecánica:

- Después de tus primeros seis meses, calcula el promedio de tus ingresos de ese periodo. El resultado será tu punto referencia para tus seis meses siguientes, y le darás el trato de ingreso fijo mensual para los siguientes seis meses

- Al completar tus primeros 12 meses, calcula el promedio de tus ingresos de ese periodo. El resultado será tu punto referencia para tus seis meses siguientes, y le darás el trato de ingreso fijo mensual para los siguientes seis meses

- A partir del mes 18, cada 6 meses calcularás el promedio de tus ingresos considerando los últimos 12 meses anteriores. Es decir, cada 6 meses tendrás un nuevo IMP que será tu referencia para el siguiente semestre

Debo ser muy enfático al recordarte que, a pesar de lo joven de la tendencia configurada en tu primer año, es la referencia más confiable que puedes tener sobre tus ingresos futuros, lo más importante es que a partir del mes 7 te olvides de especular sobre tu capacidad real de ingresos y ordenes tus gastos de acuerdo al IMP. Esto te facilitará tu enfrentamiento a los tres escenarios más probables:

- Logras ajustar tus gastos por debajo de tu IMP, te mantienes austero y sin deudas. Con paciencia esperas un cambio positivo en la tendencia de tus ingresos para mejorar tu estilo de vida

- No logras reducir tus gastos por debajo de tu IMP y tu tendencia de ingresos continúa plana o a la baja. Tu déficit (egresos > ingresos) aumenta mes con mes.

- No logras reducir tus gastos por debajo de tu IMP, pero tu tendencia de ingresos es alcista. El excedente de gastos se cubre parcial o totalmente con los ingresos del mes corriente superiores al IMP

Si te encuentras en los escenarios 2 y 3, jamás financies tu déficit con tarjetas de crédito, ya que cobran la tasa de interés más alta del mercado y la aplican al saldo promedio acumulado de la deuda, más comisiones e IVA. Debes contratar un crédito personal para cubrir el déficit de los siguientes meses, mientras se corrige al alza tu TI, asumiendo que estás entregando servicios de primera clase. Este crédito debe ser al menos por dos años para obtener una tasa preferencial y que te permita liquidarlo en cualquier momento sin penalidad.

Aunque lo anterior te parezca muy básico, es un proceso que cuenta con elementos imprescindibles de planeación y estrategia. Ten cuidado con la voz en tu cabeza que dice: ¡Qué fácil y simple puede ser! Pero no te dejes engañar, llevarlo a cabo es complicado porque el sentido del orden y la anticipación no son el denominador común en nuestras acciones cotidianas, naturalmente tendemos al caos y a esperar que las experiencias dolorosas de pérdidas monetarias y los fracasos nos hagan reconsiderar a llevar a cabo lo que pudimos haber hecho bien desde el inicio. Ten presente que esta carrera ya tiene de manera inherente sus propios obstáculos, no permitas que tu negligencia se sume a la lista.

Los primeros 12 meses de operación como freelance son los más exigentes en materia financiera porque definirán tu permanencia en el mercado y el cóctel emocional de tu experiencia en los años siguientes. En esta primera fase la prudencia es tu mejor aliada.

Para más detalles y una comprensión más profunda de estos conceptos tengo para ti la publicación: ¿Son los ingresos variables el mayor reto financiero del freelance contemporáneo?

El segmento siguiente está diseñado para estimular una conducta prudente; conocerás las afectaciones directas de los problemas de dinero en la entrega de tus servicios y en las relaciones con tus clientes.

Tus problemas de dinero afectan a tu clientela

Todos los aspectos de nuestra vida que nos dan bienestar son afectados por el dinero. La falta de dinero para hacer frente a nuestros gastos y compromisos financieros nos provoca una carga mental y emocional muy pesada, todo se vuelve caótico y cuando la situación llega a agudizarse tenemos la sensación de caer en arenas movedizas.

La demanda de tus servicios no será constante, habrá temporadas sin o con poco trabajo y temporadas con exceso de solicitudes. Ambas las sobrevivirás con mucho estrés si tienes problemas de dinero, estarás muy angustiado cuando tengas pocas solicitudes y lo peor vendrá cuando estés pasando por una buena racha. Te digo el porqué.

Aunque tengas claro el límite de tu capacidad máxima de carga de trabajo, debido a la urgencia de dinero te verás aceptando trabajos por encima de tu límite y te comprometerás a fechas de entrega inalcanzables por ajustarte a los tiempos de tus clientes. Al alto congestionamiento mental por la falta de dinero, le tendrás que sumar el estrés por sacar adelante tus trabajos en tiempos imposibles. Este estado mental te condiciona a un desempeño profesional pobre, terminarás entregando trabajos retrasados con errores y omisiones.

El impacto de esta situación es más negativo de lo que parece a simple vista. ¿Sabes el tiempo que toma atender a un cliente insatisfecho? Te prometo que te robará el tiempo que necesitas para no repetir el mismo resultado con los trabajos que ya tienes en proceso. Además, cada cliente insatisfecho se dedicará con ahínco a construir tu descredito, afectará negativamente tus ventas y evitará que mejores tu tendencia de ingresos. De esa forma ¿Qué probabilidades hay de mejorar una situación financiera en el corto plazo? Seguro coincidimos que la respuesta es “casi nulas”. Lo que sigue es ser parte de la lista de freelances que regresan a buscar empleo dentro de su primer año de operaciones.

Espero que estas últimas líneas hayan encendido más tu motivación para aplicar la metodología a rajatabla. Además, prepararte de esta manera también te ayudará a encabezar a tu competencia, y si quieres garantizar esa posición, te sugiero leer mi freelance pro tip: Cómo aventajar a tu competencia en 6 meses.

Continuemos con las actividades diarias que te darán una nueva percepción de tus finanzas y te ayudarán a cimentar tu solvencia.

Registro de transacciones financieras

Cuando comencé a trabajar con freelances, un grupo de ellos me cuestionó sobre el mejor consejo que pudiera darles para mejorar su situación financiera, yo respondí de inmediato y con gran confianza: Iniciar un registro de todas tus transacciones financieras, desde hoy y por el resto de su vida.

Es la única manera de medir tus gastos mensuales y conocer tus ingresos con precisión. La mayoría de los profesionales solo llevan registros fiscales, facturas emitidas y recibidas, esos no son suficientes, es importante registrar todas las transacciones y separar las finanzas personales y las finanzas de la profesión.

Este nuevo hábito requiere constancia y determinación, para ello tenemos aplicaciones para smartphones que nos ayudan a hacerlo de manera simple y al momento en que sucede cada transacción. Yo te recomiendo Dollarbird o Toshl Finance-Best Budget. Esta última es la que uso en la actualidad, en su versión gratis te ofrece el control de 2 cuentas y en la versión de paga puedes agregar cuentas de forma ilimitada y sincronizar las bancarias.

El primer beneficio es tener tu información financiera al momento, la aplicación te mostrará en cada oportunidad tus ingresos y gastos acumulados en el mes, con los conceptos particulares que hayas definido utilizando las categorías y etiquetas disponibles.

El segundo y mayor beneficio es eliminar el autoengaño que nos hacemos cada día para justificar los gastos innecesarios que se acumulan en el mes, con precisión podrás identificar las fugas de dinero, los gastos hormiga y su porción dentro de tus gastos totales. Verás que, con esta información no solo identificarás los conceptos que puedes corregir, también sentirás la urgencia de tomar acción para seguir apuntalando tus finanzas.

Si te sientes motivado a comenzar ahora mismo, te invito a aprender a hacerlo de manera completa y apropiada con el ejercicio práctico que presento en mi curso gratis. Aprenderás de manera simple e intuitiva paso a paso como implementar tu sistema de registros financieros y cómo comenzar a hacer planeación financiera para crecer más rápido o corregir deficiencias.

El proceso de registro despertará en ti una nueva perspectiva financiera de anticipación y experimentarás finalmente lo que significa el tener control sobre tu dinero para ampliar tus opciones de compras e inversión. En el siguiente apartado te entrego los pasos a seguir para que comiences a acumular riqueza.

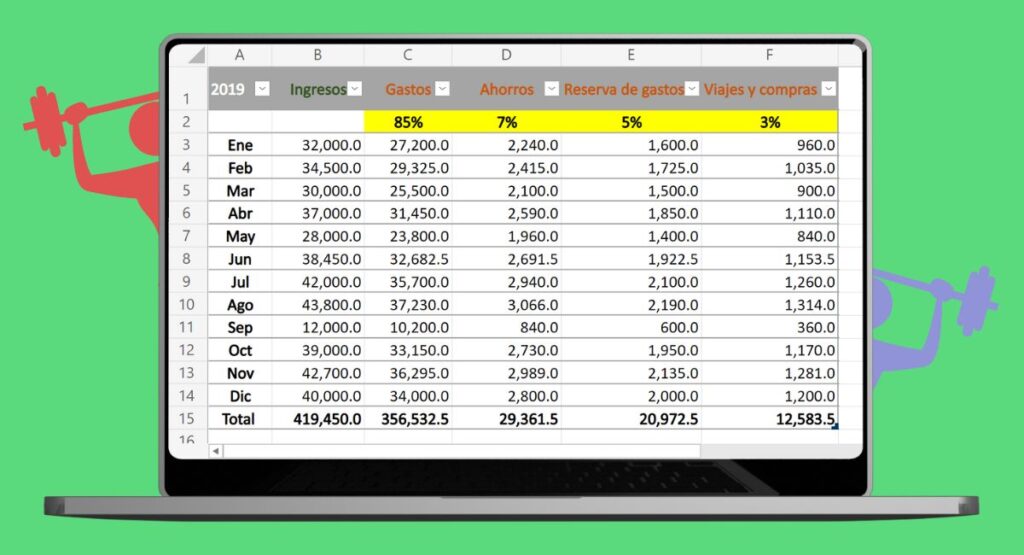

Reservas y ahorro

Es posible que la creencia financiera más perjudicial que existe en finanzas personales es la de hacer reservas para gastos y ahorro hasta que se tengan excedentes en ingresos. Contrario al sentido común, el hábito de guardar dinero como previsión para necesidades futuras debería comenzar cuando recibimos nuestro primer cheque en un empleo o nos pagan la primera factura por nuestros servicios.

Si en este momento no tienes dinero ahorrado, no estás solo, curiosamente todos somos muy creativos para imaginar un escenario ideal que nos permitiría comenzar a destinar cierto dinero en una cuenta de reserva. En la mayoría de los casos ese escenario jamás se presenta. y en los casos atípicos de individuos que se encuentran viviendo su escenario ideal, se las ingenian para encontrar excusas inteligentes para postergarlo recreando condiciones futuras que si se dan les permitirá comenzar a ahorrar. Pero no tienes que quedarte en este bucle para siempre, hay una alternativa si estás decidido a experimentar una realidad distinta.

Primero, adopta nuevos usos de los términos ahorro y reservas.

Tu cuenta de ahorro debe ser utilizada únicamente para acumular riqueza y eventualmente solo utilizar su saldo para comprar algún activo que te genere ingresos.

Tus cuentas de reservas tienen una esencia de previsión, son diseñadas para que jamás un gasto imprevisto rompa el equilibrio de tu presupuesto de gastos. Es importante que cada una tenga un propósito definido, en mi experiencia las básicas y obligatorias son:

- Reserva de gastos. Su saldo debe utilizarse para cubrir gastos excedentes o extraordinarios del presupuesto mensual; como pago de descomposturas, deducibles de seguros, anticipos, gastos médicos menores, etc.

- Reserva de compras. Su saldo debe utilizarse para compras significativas; como dispositivos electrónicos, equipo y mobiliario, cursos y educación, vehículos, etc.

- Reserva de viajes y ocio. Su saldo debe utilizarse para todas tus actividades de esparcimiento y placer.

Segundo, define las cuentas que quieras establecer y asígnales de inmediato un saldo inicial, puedes comenzar con $100 MXN, con la condición de que cada cuenta tenga un sobre o monedero especifico si guardarás el dinero en casa o llevar la segmentación de un saldo de chequera bancaría o fondo de deuda en una hoja de cálculo.

Tercero, definir el porcentaje de tus ingresos que designarás a cada cuenta. Ningún porcentaje es insignificante, incluso si asignas el 1% es válido, lo importante es que seas constante, que no dejes de abonar a cada cuenta el porcentaje que le corresponde de cada ingreso recibido a partir de su creación.

Cuarto, debes utilizar los saldos de cada cuanta únicamente para los conceptos que fueron creadas. Si durante el proceso necesitas hacer ajustes de porcentajes o hacer transferencia de saldos es válido, sin embargo, no pierdas de vista que tu meta es tener una estructura bien definida de cuentas y porcentajes señalados y ejecutarlos con constancia.

En el siguiente apartado, te presentaré lo que en mi experiencia es lo básico y más útil que debes saber sobre tus números como entidad financiera.

Análisis financiero

Aunque jamás hayas hecho un análisis de tus finanzas no dejes que este concepto te intimide, ya que puede ser tan simple o complejo según tus necesidades, lo importante es que, a través de tus números seas capaz de obtener la información que necesitas para solucionar problemas y tomar decisiones que te ayuden a corregir y mejorar tu negocio, y posteriormente acrecentar tus inversiones.

Las actividades sugeridas en los apartados anteriores ya te están dando información sobre tus gastos y tus ingresos. Ya tienes las bases para juzgar la tendencia de ingresos que se irá presentado y sabes que te indica tu capacidad de gasto. Gracias a tu registro de transacciones tienes conocimiento al instante de tus resultados, si al final del mes tus erogaciones están superando tus ingresos es momento de hacer ajustes, por ejemplo:

- Cancelar gastos

- Replantear tu esquema de cobro o atender la cobranza pendiente

- Tomar medidas que te ayuden a aumentar tus ventas

- Tener a la mano las mejores opciones de financiamiento si solo estás pasado por una temporada baja

Así de simple es un análisis flujo de efectivo y sus respectivas conclusiones. La base es tener el registro de tus operaciones financieras y tus saldos actualizados de los activos y pasivos que son parte de tu operación.

Activos:

- Cuentas bancarias

- Fondo de ahorro

- Cuentas de reservas

- Cuentas por cobrar

- Inventario

Pasivos:

- Proveedores

- Tarjeta de crédito

- Créditos personales, de auto, maquinaria y equipo.

- Acreedores.

Insisto, este proceso es de orden y de aprender a leer lo que cada número te comunica. Lo primero ya lo tienes cubierto y lo segundo se adquiere de manera orgánica con la práctica y con el avance del proceso.

Cuando ves en tu hoja de cálculo todos tus números organizados y actualizados, ellos comienzan a hablarte y a invitarte a tomar acciones.

Tu saldo de pasivos totales te indica tu nivel de endeudamiento y puedes compararlo con tu nivel de bienes.

Saldo en pasivos totales/Saldo de activos totales= Tasa de deuda.

Escenario 1.

26,700/35,400= 0.754

Te indica que el 75.4% de tus activos está financiado por recursos ajenos.

Escenario 2.

41,300/35,400= 1.166

Te indica que tus pasivos son 16.6% mayores que tus activos y que no solo tienes financiado el total de tus bienes, también has financiado tus gastos con ese porcentaje.

Ahora imagínate que tienes que adquirir un equipo que te ayude a entregar tus servicios más rápido. De inmediato notas que tu proceso de decisión estará sesgado por el escenario en que te encuentres. En el primer escenario te sentirás más confiado de hacer la compra y es posible que puedas adquirirlo incluso sin necesitar financiamiento. En el segundo escenario, tendrás que considerar la tendencia de tus ingresos y los pagos en el corto plazo que tienes que cubrir de los pasivos ya contratados. Además, en este último escenario eres más sensible a las condiciones exteriores, ¿Estás por comenzar tu temporada alta? ¿El mercado está en un ciclo recesivo? ¿Tus servicios están al alza? ¿Tu programa de referidos está tomando velocidad?

Es asombroso ver como todos tus números están interconectados entre sí y con el mercado en el que estés inmerso. El punto clave es conocer que estas interconexiones en el tiempo van definiendo tu tendencia de ingresos, gastos, endeudamiento, utilidades, etc. Estas tendencias son la materia prima de tu toma de decisiones.

Siempre ten presente que, el análisis financiero y la correcta toma de decisiones surgen automáticamente como un subproducto de tu control financiero.

Impuestos

Te sugiero antes de iniciar operaciones consultar a un contador fiscalista para que te ayude a elegir el régimen fiscal que mejor te convenga, algunos países como México ofrecen algún esquema alternativo para el régimen de Persona Física/Servicios Profesionales (honorarios), con el objetivo reducir las tasas del impuesto sobre la renta para que las personas que tengan menores ingresos. Además, con este tipo de esquemas las obligaciones de información y periodicidad de pagos son menos rigurosas.

Evítate problemas con las autoridades fiscales, comienza cumpliendo todas tus obligaciones desde el día uno. Recuerda que he insistido en que tu atención y tiempo debes dirigirlos exclusivamente al binomio de tu éxito, por esta razón es importante que delegues completamente tu contabilidad fiscal a tu contador, solo atiende personalmente tus pagos de impuestos y conserva siempre tus comprobantes.

En este punto debes tener claro que tu control financiero es únicamente tu responsabilidad y de nadie más (salvo que tengas un asistente para esta tarea), la contabilidad fiscal es solo un derivado de este y es la parte que estarás delegando.

Constancia

A pesar de mencionar e insistir en esta actitud a través de los apartados de la guía, me parece pertinente repetir por énfasis la importancia de la firmeza y perseverancia en tu ánimo de aprender, implementar y mantener un control financiero ahora que sabes que, es la base de tu emprendimiento si tu visión de permanencia en el mercado es de largo plazo.

Además, su aplicación rigurosa, allana el camino hacia tu enriquecimiento. Esta condición económica trasciende el objetivo ordinario de solo hacer dinero por hacerlo, cuando somos conscientes de la importancia del dinero y su afectación en todas las áreas de la vida, hasta las más sutiles como la salud o las relaciones personales.

El control financiero no funciona sin constancia, así de simple. Te invito a que hagas del control financiero una adición a tus hábitos saludables, verás como en el tiempo abona en gran medida al bienestar de tu vida y de todos los que te rodean.

Si te sientes motivado a hacer tu implementación más detallada a través de un caso práctico, te ofrezco mi curso gratis vía email, inscríbete ahora mismo.

Conclusiones

Ganar más dinero que en un empleo regular es la razón principal por la que los profesionales deciden prestar sus servicios de manera independiente, sin embargo, por falta de experiencia desconocen que para lograr ese objetivo con el menor riesgo posible deben aprender a manejar su dinero con orden.

Sin este orden, es imposible navegar en el mediano y largo plazo la condición de percibir ingresos variables y tener gastos fijos, sin experimentar problemas económicos y estrés agudo.

El freelance promedio vive esa situación por diseño y es la causa principal de su fracaso. Tú que estás por iniciar tu emprendimiento y te has dado la oportunidad de leer esta guía puedes establecer los cimientos correctos y confiar en que «lo que comienza bien, termina bien».